Lån med betalningsanmärkning

Uppdaterad: 9 juni 2026

Låt inte en betalningsanmärkning stå i vägen för dina chanser att få lån. Vi listar flera kreditgivare som kan bevilja lån trots anmärkning. Man bedömer din nuvarande och framtida betalningsförmåga för att avgöra om du är kreditvärdig och kan få din ansökan godkänd.

| Lånebelopp | 1 000 - 800 000 kr |

| Löptid | 1 mån - 15 år |

| Ränta | 4,50 - 22,00 % |

| Utan UC | 17 st |

| Accepterar betalningsanmärkning | 36 st |

| Utbetalning direkt | 13 st |

Att låna kostar pengar!

Om du inte kan betala tillbaka hela skulden riskerar du en betalningsanmärkning. Det kan leda till svårigheter att få hyra bostad, teckna abonnemang och få nya lån. För stöd, vänd dig till budget- och skuldrådgivningen i din kommun. Kontaktuppgifter finns på konsumentverket.se.

Jämför lån med betalningsanmärkning

Vi jämför totalt 36 banker och långivare. Använd sökfiltret för att hitta ett lån med betalningsanmärkning som matchar dina behov med bra lånevillkor och låg ränta. Välj kreditgivare, följ anvisningarna och signera din ansökan med BankID.

Sökresultat: 36 lån

Lånebelopp

Löptid

Ränta

Anslutna långivare

Representativt exempel: Vid ett lån på 200 000 kr i 12 år med rörlig ränta på 9,23 % (effektiv ränta 9,63 %) blir det totala beloppet att betala 331 495 kr med 144 avbetalningar (2302 kr/mån). Uppläggningsavgift: 0 kr. Aviavgift: 0 kr/mån.

Lånebelopp

Löptid

Ränta

Anslutna långivare

Representativt exempel: Vid ett lån på 310 000 kr i 12 år med rörlig ränta på 8,19 % (effektiv ränta 8,50 %) blir det totala beloppet att betala 487 869 kr med 144 avbetalningar (3388 kr/mån). Uppläggningsavgift: 0 kr. Aviavgift: 0 kr/mån.

Lånebelopp

Löptid

Ränta

Anslutna långivare

Representativt exempel: Vid ett lån på 100 000 kr i 12 år med rörlig ränta på 8,95 % (effektiv ränta 9,43 %) blir det totala beloppet att betala 163 966 kr med 120 avbetalningar (1135 kr/mån). Uppläggningsavgift: 495 kr. Aviavgift: 0 kr/mån.

Kreditgräns

Löptid

Ränta

Uppläggningsavgift

Representativt exempel: Vid en kredit på 50 000 kr i 5 år med rörlig ränta på 16,9 % (effektiv ränta 19,79 %) blir det totala beloppet att betala 76 501 kr med 60 avbetalningar (1275 kr/mån). Uttagsavgift: 245 kr. Administrativ månadsavgift: 29 kr/mån.

Lånebelopp

Löptid

Ränta

Anslutna långivare

Representativt exempel: Vid ett lån på 30 000 kr i 2 år med rörlig ränta på 23 % (effektiv ränta 30,38 %) blir det totala beloppet att betala 38 995 kr med 24 avbetalningar (1610 kr/mån). Uppläggningsavgift: 350 kr. Aviavgift: 39 kr/mån.

Kreditgräns

Löptid

Ränta

Uppläggningsavgift

Representativt exempel: Vid en kredit på 23 000 kr i 12 mån med rörlig ränta på 22 % (effektiv ränta 37,68 %) blir det totala beloppet att betala 27 014 kr med 12 avbetalningar (i snitt 2251 kr/mån). Uppläggningsavgift: 565 kr. Kontoavgift: 59 kr/mån.

Kreditgräns

Löptid

Ränta

Uppläggningsavgift

Representativt exempel: Vid en kredit på 20 000 kr i 12 mån med fast ränta på 18,95 % (effektiv ränta 20,7 %) blir det totala beloppet att betala 22 116 kr med 12 avbetalningar (1843 kr/mån). Uppläggningsavgift: 0 kr. Aviavgift: 0 kr/mån.

Lånebelopp

Löptid

Ränta

Uppläggningsavgift

Representativt exempel: Vid ett lån på 25 589 kr i 70 mån med rörlig ränta på 22,00 % (effektiv ränta 31,26 %) blir det totala beloppet att betala 51 089 kr med 70 avbetalningar (721 kr/mån). Uppläggningsavgift: 589 kr. Administrationsavgift: 69 kr/mån.

Kreditgräns

Löptid

Ränta

Uppläggningsavgift

Representativt exempel: Vid en kredit på 40 000 kr i 72 mån med rörlig ränta på 22 % (effektiv ränta 28,72 %) blir det totala beloppet att betala 77 199 kr med 72 avbetalningar (1064 kr/mån). Uppläggningsavgift: 588 kr. Månadsavgift: 59 kr/mån.

Lånebelopp

Löptid

Ränta

Uppläggningsavgift

Privatlån trots betalningsanmärkning och låg kreditvärdighet

Representativt exempel: Vid ett lån på 30 000 kr i 5 år med rörlig ränta på 21,95 % (effektiv ränta 25,46 %) blir det totala beloppet att betala 50 251 kr med 60 avbetalningar (828 kr/mån). Uppläggningsavgift: 588 kr.

Hos Anyfin hittar du lägst ränta på lån med betalningsanmärkning. Låna upp till 500 000 kr med individuell räntesättning fr. 5,35 %.

Senast kontrollerad den 13 juli 2026.

Topplista: Bästa lån med betalningsanmärkning 2026

-

Lendo

4,9 av 5 (8 omdömen)Låna 10 000 - 800 000 kr trots betalningsanmärkning med 4,95 - 22,00 % i ränta. -

Sambla

5,0 av 5 (5 omdömen)Låna 5 000 - 800 000 kr trots betalningsanmärkning med 4,50 - 21,99 % i ränta. -

Northmill Bank

4,6 av 5 (9 omdömen)Låna 1 000 - 50 000 kr trots betalningsanmärkning med 7,90 - 21,90 % i ränta. -

Ferratum

4,1 av 5 (14 omdömen)Låna 1 000 - 45 000 kr utan UC och trots betalningsanmärkning med 22 % i ränta. -

Plus1

3,4 av 5 (18 omdömen)Låna 10 000 - 50 000 kr trots betalningsanmärkning med 7,00 - 18,00 % i ränta.

Vad innebär lån med betalningsanmärkning?

Att ha en registrerad betalningsanmärkning behöver inte vara ett hinder för att du ska få ett lån beviljat. Flera kreditgivare kollar i stället på hela din ekonomiska situation och gör en kreditbedömning utifrån det.

Tuffare att få lån

Att få en anmärkning kan vara en jobbig situation då det blir svårare att ansöka om lån, teckna avtal eller hyra en andrahandslägenhet. Från den dagen man får en anmärkning så ligger den registrerad på dig normalt i 3 år innan den försvinner igen. En anmärkning får man när man struntar i att betala en skuld som Kronofogden i sin tur gör ett utslag om betalningsföreläggande på, som ligger till grund när ett kreditupplysningsföretag registrerar en betalningsanmärkning.

Om du har betalningsanmärkning bör du ansöka om lån med en medsökande. Det gör att du lättare får din ansökan beviljad och lägre ränta på ditt privatlån.

- Annika Sandberg, Lånerådgivare på MyStep

Högre ränta på lånet

Du bör också tänka på att räntan brukar vara högre på lånet då kreditgivaren bedömer att du är en större kreditrisk än andra låntagare som inte har betalningsanmärkning. Om du i övrigt har god ekonomi är chansen stor att din låneansökan beviljas.

Ditt kreditbetyg påverkas negativt

Olika faktorer spelar in när ditt kreditbetyg bestäms hos UC och andra kreditupplysningsbolag. Anmärkningstyper som misslyckat utmätningsförsök och tredskodomar väger tyngre än t.ex. restförda skatter på mindre belopp.

Din anmärkningsrisk avtar också efter 6 månader om det inte har tillkommit någon mer negativ information. Det är också därför många kreditgivare har som grundkrav att din betalningsanmärkning måste vara minst 6 månader gammal.

Lån med låg ränta trots betalningsanmärkning

Långivare som kan erbjuda lägsta ränta på privatlån trots att du har en eller flera betalningsanmärkningar. Grundkraven kan skilja mellan långivarna men du bör inte ha fått någon betalningsanmärkning de senaste 6 månaderna för att du ska bli beviljad ett lån. Vid lägre kreditvärdighet har du större chans att vända dig till kreditgivare som erbjuder snabblån och kreditlån.

Lån med låg ränta

Snabblån med betalningsanmärkning

Lättast är att vända sig till kreditgivare med snabblån och kontokrediter när du har en betalningsanmärkning. Detta är mindre lån där långivare inte ställer lika höga krav på låntagaren som vid ett traditionellt blancolån. Nackdelen är att räntan brukar vara högre för denna typen av lån då du anses vara en större kreditrisk för kreditgivaren.

Antal accepterade betalningsanmärkningar

Bara för att en kreditgivare accepterar låntagare med betalningsanmärkning så betyder det inte automatiskt att du får din låneansökan godkänd. Kreditgivarna kan ställa krav på hur många betalningsanmärkningar du har samt hur lång tid det har gått sen din senaste registrerade betalningsanmärkning. Se långivarnas krav kring betalningsanmärkningar:

| Kreditgivare | Krav |

|---|---|

| Ferratum | Max 6 betalningsanmärkningar och ingen senaste halvåret |

| Loanstep | Max 1 betalningsanmärkning som är äldre än 36 månader |

| Extralånet | Betalningsanmärkning måste vara äldre än 6 månader |

| Nätlån | Betalningsanmärkning måste vara äldre än 6 månader |

| Ekomni | Max 4 betalningsanmärkningar och ingen nyare än 3 månader |

Nya lån med betalningsanmärkningar

Nya långivare som har lanserats på marknaden under 2024-2026. Totalt 4 nya långivare som accepterar betalningsanmärkningar och som kan erbjuda lån upp till 150 000 kr.

Olika typer av betalningsanmärkningar

En betalningsanmärkning kan delas in i 2 olika typer, allmänna mål och enskilda mål. En kreditgivare kan särskilja dessa när de tar en kreditupplysning på dig. En betalningsanmärkning från en kreditkortsskuld väger tyngre än en betalningsanmärkning i ett allmänt mål.

1. Allmänna mål

Betalningskrav som kommer från den offentliga sektorn där stat, myndigheter, kommuner och landsting ingår. Det kan t.ex. vara trafikböter, CSN-skulder etc. som inte betalas i tid.

2. Enskilda mål

Betalningskrav som kommer från den privata sektorn. Detta är skulder till privata företag om du t.ex. inte betalar din hyra, kreditkortsskulder, leverantörsskulder etc.

Håll koll på din ekonomi

Hos MinUC kan du se exakt när och hur många betalningsanmärkningar som är registrerade på dig. En betalningsanmärkning försvinner normalt efter 3 år. Även om många kreditgivare accepterar betalningsanmärkningar så brukar de ha som krav att du inte får ha en anmärkning senaste 6 eller 12 månaderna.

Kreditkollen hos MinUC

Anmärkningar som försvinner inom 24 månader

- Anmärkning gällande missbrukade kontokortskrediter

Anmärkningar som försvinner inom 36 månader

- Anmärkning på en fysisk person

- Anmärkning gällande missbrukade bankkonton

- Anmärkning gällande misskötta krediter

Öka dina chanser att få ett lån trots betalningsanmärkning

Även om du har en betalningsanmärkning så finns det många långivare som i stället fokuserar på din framtida betalningsförmåga. Läs hur du kan förbättra din kreditvärdighet så mycket som möjligt och därmed också öka dina chanser att få din låneansökan beviljad.

1. Minska antalet UC-förfrågningar

Varje kreditupplysning som sker hos UC försämrar ditt kreditbetyg. Om du har många kreditupplysningar registrerade under en kort period kan det försämra dina chanser drastiskt till att få ett lån. Vänta ut dina kreditupplysning som försvinner från registret inom 12 månader innan du ansöker om ett nytt lån.

2. Vänta minst 6 månader

För att du ska kunna få ett lån med betalningsanmärkning har flera långivare som krav att den inte får vara färskare än 6 månader. Vänta tills denna period har nåtts och slösa inte en kreditupplysning i onödan.

3. Lägg till en medsökande

Vid större privatlån kan du lägga till en medsökande på lånet så ni har delat betalningsansvar. Detta ökar dina chanser, inte bara att få lånet beviljat, men också att du får en bättre ränta på lånet i och med att ni är två stycken och långivaren anser att ni har en större betalningsförmåga tillsammans.

4. Vänd dig till en låneförmedlare

Låt en låneförmedlare jämföra så många lån som möjligt åt dig på bara en kreditupplysning. Det finns låneförmedlare för både snabblån och privatlån och även här kan du lägga till en medsökande får att öka dina chanser till att få ett lån.

Låneförmedlare med långivare som accepterar betalningsanmärkning

Ett av de mest smidigaste och snabbaste sätten att få ett lån trots betalningsanmärkning är att gå via en låneförmedlare. Klicka dig vidare för att exakt se vilka långivare som kan skicka dig ett erbjudande och vilket räntespann du räkna med.

Se vilka låneförmedlare som har flest anslutna banker, accepterar betalningsanmärkning etc. Vi har tagit fram data som visar exakt vilken typ av samarbetspartners som är kopplade till respektive låneförmedlare. Klicka här för att se fullständig data över låneförmedlarnas samarbetspartners.

Låneförmedlare: Långivare, räntor och betyg

| Sammanställning | Lendo | Sambla | Trygga | Advisa | Zmarta | Axo Finans | Enklare |

|---|---|---|---|---|---|---|---|

|

Anslutna långivare Totalt anslutna långivare |

40 st | 40 st | 35 st | 40 st | 30 st | 31 st | 33 st |

|

Betalningsanmärkning Accepterar anmärkning |

16 st | 16 st | 15 st | 16 st | 10 st | 10 st | 13 st |

|

Samlingslån Samla lån med anmärkning |

8 st | 7 st | 7 st | 7 st | 6 st | 5 st | 6 st |

|

Ränta Räntespann |

4,95 - 22,00 % | 4,50 - 21,99 % | 4,95 - 21,95 % | 4,50 - 21,99 % | 4,95 - 22,00 % | 4,95 - 22,00 % | 4,50 - 22,00 % |

Genomsnittsränta Genomsnittligt räntespann för | 17,16 - 22,86 % | 16,62 - 21,41 % | 17,86 - 22,70 % | 16,62 - 21,41 % | 13,94 - 21,07 % | 16,76 - 20,92 % | 18,59 - 23,11 % |

|

Trustpilot Betyg & omdömen |

4,4/5 3 545 omdömen | 4,8/5 33 222 omdömen | 4,7/5 2 664 omdömen | 4,7/5 4 297 omdömen | 4,6/5 22 567 omdömen | 4,6/5 3 396 omdömen | 4,7/5 9 665 omdömen |

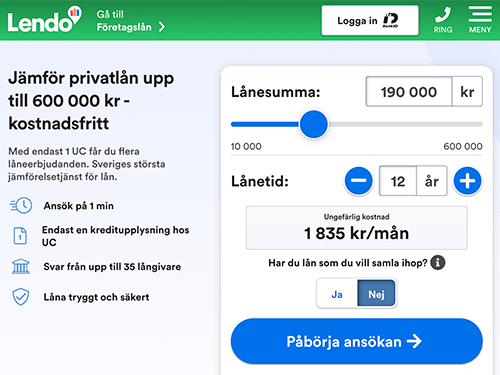

Lendo: Populär låneförmedlare och Sveriges största jämförelsetjänst

Om du ansöker hos Lendo och har en eller flera betalningsanmärkningar kommer du kunna få låneerbjudanden från flera banker och långivare. Se skillnaden mellan Lendo och Sambla som samarbetar med flera långivare som accepterar betalningsanmärkningar.

| Lånevillkor | |

|---|---|

| Lånebelopp | 10 000 - 800 000 kr |

| Löptid | 1 - 15 år |

| Ränta | 4,95 - 22,00 % |

| Anslutna långivare | 40 st |

| Kreditupplysning | UC |

Representativt exempel

Vid ett lån på 200 000 kr i 12 år med rörlig ränta på 9,23 % (effektiv ränta 9,63 %) blir det totala beloppet att betala 331 495 kr med 144 avbetalningar (2302 kr/mån). Uppläggningsavgift: 0 kr. Aviavgift: 0 kr/mån.

Anslutna långivare som accepterar betalningsanmärkning

| Långivare | Ränta |

|---|---|

| Lunar Bank 10 000 - 600 000 kr | |

| Bigbank Stängd utlåning | |

| Avida Finans 10 000 - 350 000 kr | |

| Northmill Bank 1 000 - 50 000 kr | |

| Facit Bank 10 000 - 250 000 kr | |

| Moank Stängd utlåning | |

| Thorn 10 000 - 250 000 kr | |

| GoodCash 5 000 - 50 000 kr | |

| Banky 5 000 - 200 000 kr | |

| Brixo 5 000 - 50 000 kr | |

| Plus1 30 000 - 490 000 kr | |

| Ferratum 1 000 - 45 000 kr | |

| Loanstep 10 000 - 50 000 kr | |

| Saldo Bank 3 000 - 30 000 kr | |

| Fairlo 3 000 - 70 000 kr | |

| Pantlån.se 9 000 - 300 000 kr |

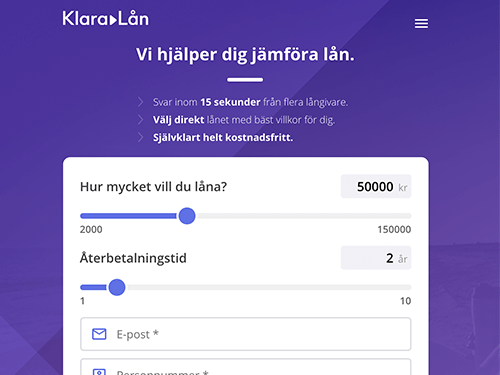

Klara Lån: Låneförmedlare med betalningsanmärkning utan UC

Vid ansökan om mindre lån kan du vända dig till Klara Lån som jämför lån upp till 150 000 kr utan UC. Du får besked direkt på din ansökan och du kan sedan välja lånet med bäst villkor för dig. Se vår lista med lån utan UC om du vill se fler lån med betalningsanmärkning utan UC.

| Lånevillkor | |

|---|---|

| Lånebelopp | 5 000 - 150 000 kr |

| Löptid | 1 - 8 år |

| Ränta | 7,90 - 22,00 % |

| Anslutna långivare | 15 st |

| Kreditupplysning | Creditsafe/Bisnode |

Representativt exempel

Vid ett lån på 30 000 kr i 2 år med rörlig ränta på 23 % (effektiv ränta 30,38 %) blir det totala beloppet att betala 38 995 kr med 24 avbetalningar (1610 kr/mån). Uppläggningsavgift: 350 kr. Aviavgift: 39 kr/mån.

Anslutna långivare som accepterar betalningsanmärkning

| Långivare | Ränta |

|---|---|

| Northmill Bank 1 000 - 50 000 kr | |

| Thorn 10 000 - 250 000 kr | |

| Extralånet 10 000 - 50 000 kr | |

| GoodCash 5 000 - 50 000 kr | |

| Banky 5 000 - 200 000 kr | |

| Ferratum 1 000 - 45 000 kr | |

| GF Card 3 000 - 30 000 kr | |

| Loanstep 10 000 - 50 000 kr | |

| ViaConto 1 000 - 30 000 kr | |

| Saldo Bank 3 000 - 30 000 kr | |

| Fairlo 3 000 - 70 000 kr | |

| Plus1 30 000 - 490 000 kr | |

| Cashbuddy Stängd utlåning |

Så undviker du att få en betalningsanmärkning

Ibland är det slarv som leder till att man får en betalningsanmärkning registrerat på sig. Oftast är det för att låntagarna inte kan betala tillbaka låneskulden och har inte något annat val än att låta ärendet gå vidare till Kronofogden. Vi tar upp några punkter som kan göra det lättare för dig om du hamnar i en situation där du inte kan betala tillbaka lånet i tid. I 2017 tog man fram ett nytt skydd mot orättvisa betalningsanmärkningar som gäller vid skulder till staten och kommuner t.ex. obetalda skatter, trafikböter, underhållsstöd etc.

1. Betala i tid

Det är kanske självklart när vi skriver att du ska betala in skulden i tid men det kan vara lätt att missa om du är slarvig med att betala räkningar. Använd autogiro eller e-faktura så du inte missar inbetalningsdatumet.

2. Samla ihop dina lån

Har du flera ärenden som är på väg till inkasso eller Kronofogden så är det bästa sättet att ansöka om ett samlingslån. Du kan samla ihop alla skulder och även få ner dina räntekostnader.

3. Återbetalningsplan

Kontakta kreditgivaren och kom överens om en återbetalningsplan som passar din privatekonomi. Har du tur så är kreditgivaren väldigt tillmötesgående och kan hjälpa dig i en tuff situation.

4. Bestrid fakturan

Genom att bestrida fakturan kan en betalningsanmärkning inte registreras på dig (föreläggande om betalning). Detta brukar du göra om tycker att skulden eller kravet är felaktigt och vill bestrida beslutet. Det måste göras senast 10 dagar från det du tagit del av föreläggandet och du kan bestrida hela kravet/lånet eller vissa delar som du anser är fel. Dock ska du tänka på att kreditgivaren kan ta ditt ärende till domstol för prövning om du inte betalar in låneskulden.

Steg för steg: Processen innan en betalningsanmärkning registreras

Det kan vara svårt att hålla koll på hur själva processen ser ut för att få en betalningsanmärkning i samband med lån. Bara för att ärendet har gått vidare till inkasso så är det inte för sent att rädda upp situationen.

1. Betalningspåminnelse

När återbetalningstiden passerat och du inte betalat tillbaka din låneskuld så skickar kreditgivaren ut en betalningspåminnelse som brukar inkludera en påminnelseavgift samt dröjsmålsränta.

2. Inkasso

Nästa steg blir att ärendet skickas vidare till ett inkassoföretag som har som uppgift att driva in låneskulden. Detta kan vara kreditgivarens egna inkassotjänst eller så samarbetar man med ett externt inkassoföretag. Även här brukar extra avgifter tillfalla din låneskuld med så kallade inkassokostnader. Tänk på att inkassobolaget kan, i vissa fall, ta en kreditupplysning hos UC då man har ett legitimt behov att göra en ekonomisk riskbedömning på dig.

3. Kronofogden

Betalas skulden fortfarande inte in så skickas ärendet vidare till Kronofogden vilket är sista instansen. Här gör man ett utslag om betalningsföreläggande dvs. att skulden fastställs som du har till kreditgivaren. Du har nu ett aktuellt skuldsaldo hos Kronofogden och det är detta utslaget som kommer att ligga till grund när kreditupplysningsföretaget registrerar en betalningsanmärkning. När du betalat in skulden är det viktigt att du kontaktar inkassoföretaget så de återkallar kravet från Kronofogden annars kan ett utslag utföras på dig trots att skulden är betald.

Jämförelse av långivarnas räntor

I vår illustration har vi gjort en sammanställning av alla lån med betalningsanmärkning där du kan se vilka kreditgivare som erbjuder lägst respektive högst ränta. Klicka på respektive kreditgivare för att få mer information om vilka avgifter som kan tillkomma på ditt lån.

Jämför ränta på lån med betalningsanmärkning

| Långivare | Ränta |

|---|---|

| Anyfin 1 000 - 500 000 kr | |

| Avida Finans 10 000 - 350 000 kr | |

| Dreams 16 000 - 400 000 kr | |

| Northmill Bank 1 000 - 50 000 kr | |

| Facit Bank 10 000 - 250 000 kr | |

| Plains 10 000 - 50 000 kr | |

| Thorn 10 000 - 250 000 kr | |

| KlickLån 10 000 - 40 000 kr | |

| LEASY 10 000 - 250 000 kr | |

| Merax 3 000 - 40 000 kr | |

| Creditstar 5 000 - 150 000 kr | |

| Nätlån 10 000 - 50 000 kr | |

| Extralånet 10 000 - 50 000 kr | |

| GoodCash 5 000 - 50 000 kr | |

| Brixo 5 000 - 50 000 kr | |

| Flexkontot 3 000 - 40 000 kr | |

| Banky 5 000 - 200 000 kr | |

| Ferratum 1 000 - 45 000 kr | |

| ViaConto 1 000 - 30 000 kr | |

| Loanstep 10 000 - 50 000 kr | |

| Daypay 1 000 - 20 000 kr | |

| GF Card 3 000 - 30 000 kr | |

| Fairlo 3 000 - 70 000 kr | |

| Plus1 30 000 - 490 000 kr | |

| Saldo Bank 3 000 - 30 000 kr | |

| Ekomni 3 000 - 5 000 kr | |

| Refino 20 000 - 500 000 kr |

Aktuell styrränta är 1,75 %. Senaste beslut gäller från 2026-06-24 då Riksbanken lämnade styrräntan oförändrad. Enligt konsumentkreditlagen får räntan på nya lån inte överstiga referensräntan med mer än 20 procentenheter, f.n. 22,00 %.

Vanliga frågor och svar

Hur färsk får en betalningsanmärkning vara för att låna?

För att du ska bli beviljad ett lån bör en betalningsanmärkning inte vara färskare än 6 månader. Vissa kreditgivare kräver 12 månader som en gräns för att de ska bevilja din ansökan. Läs mer om grundkraven hos varje kreditgivare för att få reda på antalet betalningsanmärkningar som man accepterar.

Hur länge tar det innan en betalningsanmärkning försvinner?

Från den dag du får en betalningsanmärkning så ligger den registrerad på dig i 3 år innan den försvinner igen.

Vilka lån kan jag teckna trots betalningsanmärkning?

Även om du har en eller flera betalningsanmärkningar så finns det ett stort utbud av kreditgivare som beviljar dig ett lån. Allt från mindre snabblån till privatlån och låneförmedlare. Se till att din betalningsanmärkning inte är färskare än 6 månader så har du goda chanser att bli beviljad om du i övrigt har bra kreditvärdighet och en deklarerad inkomst.

Var kan jag hålla koll på mina betalningsanmärkningar?

Använd någon av kreditupplysningsbolagens gratistjänster, t.ex. Kreddy. Här får du full koll på när dina betalningsanmärkningar registrerades och när de kommer att försvinna från din kreditupplysning.

Lånebelopp

- Låna 1000 kr

- Låna 2000 kr

- Låna 3000 kr

- Låna 4000 kr

- Låna 5000 kr

- Låna 6000 kr

- Låna 7000 kr

- Låna 8000 kr

- Låna 9000 kr

- Låna 10 000 kr

- Låna 15 000 kr

- Låna 20 000 kr

- Låna 25 000 kr

- Låna 30 000 kr

- Låna 35 000 kr

- Låna 40 000 kr

- Låna 45 000 kr

- Låna 50 000 kr

- Låna 60 000 kr

- Låna 70 000 kr

- Låna 80 000 kr

- Låna 90 000 kr

- Låna 100 000 kr

- Låna 200 000 kr

- Låna 300 000 kr

- Låna 400 000 kr

- Låna 500 000 kr

- Låna 600 000 kr